Estas aplicaciones fiscales formaban parte del plan de acción del gobierno para combatir la crisis económica que atravesaba el país, también era una condición del acuerdo alcanzado con el Fondo Monetario Internacional -FMI-, sobre el préstamo de estabilización concedido un año atrás.

En su alocución dominical Ríos Montt hacía referencia a una profunda crisis económica y la necesidad de que el Estado captara más recursos.

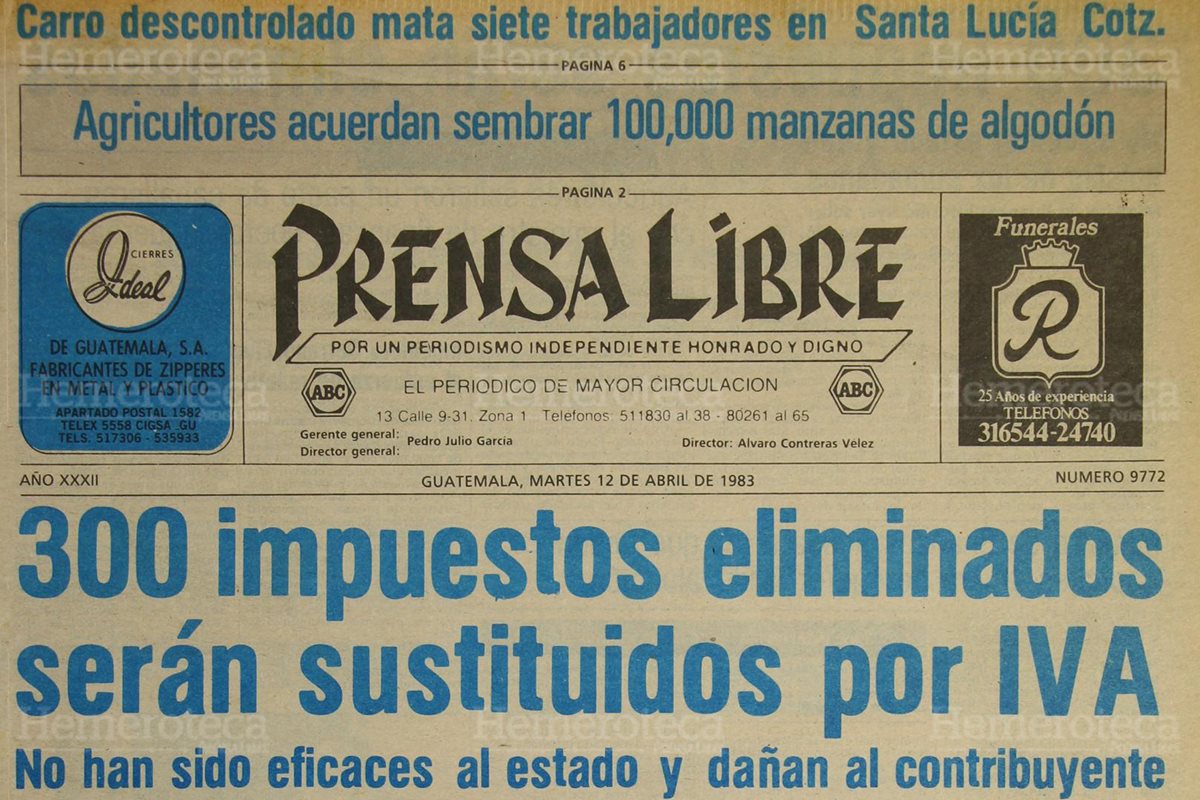

Para ello fue necesario eliminar algunos impuestos y ajustar otros, con la pretensión de reestructurar el sistema impositivo nacional.

También se buscaba fórmulas que al estimular al contribuyente tendieran a impulsar en mejor forma la actividad comercial e industrial del país.

El iva

Con el decreto 72-83, publicado el 11 julio de 1983 nace la ley del impuesto sobre el valor agregado.

Este impuesto fue exclusivo para todas aquellas actividades que tuvieran como fin último la transferencia de dominio de mercancias.

Desde la entrada en vigor de dicho decreto, este ha sido reformado y algunos de sus artículos derogados en numerosas ocasiones.

Resalta el hecho que en principio se fijó una tasa del impuesto en el 10%, con la reforma tributaria de 1985 se bajó al 7%. En 1994 se hace otra reforma y se aumenta al 10% y finalmente en 2001 al 12%, porcentaje actual.

Paquete tributario

Junto con el DecretoLey 72-83, se emitieron cinco mas, el 73-83 que modificaba la Ley del Impuesto Sobre la Renta; 74-83, Ley de racionalización al consumo de bebidas alcohólicas; 75-83, que enviaba al fondo común lo recaudado al consumo de cigarrillos; 76-83, incrementó el impuesto de salida del país, y el 77-83, que cambió las cuotas de patentes fiscales por venta de licores.