Decreto 31-2024: Lo que necesita saber sobre las normativas tributarias para el sector agropecuario en Guatemala a partir de abril 2025

A partir del 10 de abril de 2025, entrará en vigor una nueva ley tributaria en Guatemala que afectará a los sectores agrícola, pecuario y apícola. Conozca los cambios clave y cómo adaptarse.

El Decreto 31-2024 establece un impuesto del 1.5 % sobre las ventas brutas para pequeños productores agropecuarios que comercializan en mercados locales y supermercados, fomentando la formalización en el sector. (Foto, Prensa Libre: Freepik)

El 20 de noviembre el congreso de la República aprobó la Ley para la Integración del Sector Productivo Primario y Agropecuario; el 09 de diciembre se publicó el decreto en el Diario Oficial; sin embargo, el decreto estableció cuatro meses para que los contribuyentes realizaran los procesos necesarios para su inscripción y que el decreto entrara en vigor.

Este cambio impactará a contribuyentes y productores guatemaltecos, por lo que es esencial que esté al tanto de las modificaciones y los pasos a seguir para adaptarse a la nueva normativa y evitar problemas fiscales.

Nadia Castellanos, Abogada y Notaria, analiza las nuevas disposiciones tributarias que entrarán en vigor el 10 de abril de 2025, y ofrece recomendaciones para evitar retrasos o inconvenientes.

¿Cuándo entra en vigor el Decreto 31-2024?

El decreto comienza a regir el 10 de abril de 2025. Este periodo permite que los contribuyentes se preparen para los cambios que afectan tanto a personas individuales como a personas jurídicas en los sectores agropecuario, pecuario, hidrobiológico y apícola.

Aunque la Superintendencia de Administración Tributaria (SAT) aún no ha publicado el reglamento, Castellanos destaca la importancia de que los guatemaltecos afectados por estos cambios inicien sus gestiones. De lo contrario, la SAT podría inscribirlos de oficio en el régimen General, lo que conllevaría una mayor carga tributaria.

@abogadacastellanosgt Para agendar una cita escríbenos al WhatsAdd 5-3-2-3-7-6-6-5 #abogadacastellanosgt #abogadacastellanos #abogadosprofesionales #guatemala🇬🇹 #tiktok #abogadospenalistas #Derecho #AbogadaCastellanos #abogadapenalista #tramitessat ♬ sonido original - Abogada Castellanos

La Ley Establece Regímenes Especiales de Tributación Simplificada

La nueva ley introduce regímenes especiales de tributación simplificada, con el objetivo de promover el desarrollo social y fortalecer la economía nacional. Según explica Castellanos, estos nuevos regímenes buscan fomentar la formalización de los sectores productivos y, por ello, se constituyen como los régimen tributario más bajo disponible.

Por ejemplo, en algunos casos los agricultores se coordinan para vender sus cosechas de manera conjunta, no solo para dividir los gastos de transporte, sino también porque, en ocasiones, algunos agricultores no están inscritos en ningún régimen tributario. En esos casos, es otro agricultor, que sí está registrado, quien se encarga de vender el producto.

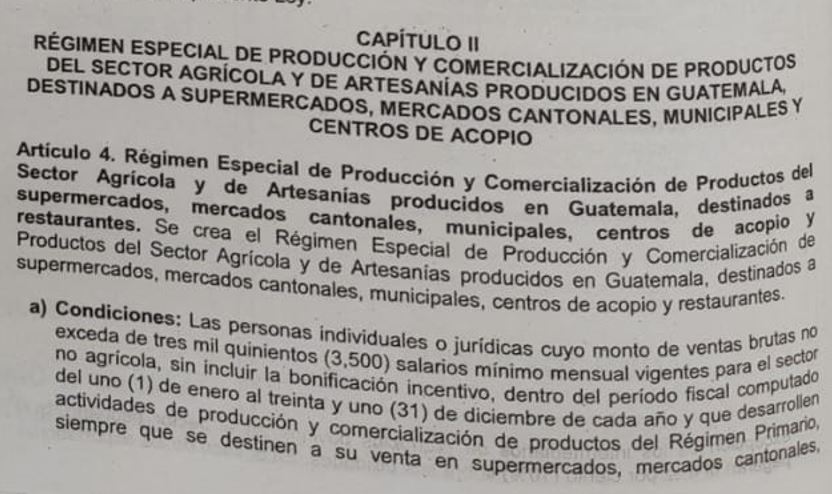

¿Qué es el régimen especial de contribuyente del sector agrícola y de artesanías?

El régimen del sector agrícola y de artesanías está diseñado para pequeños y medianos productores del sector agrícola y de artesanías producidos en Guatemala.

Los requisitos para inscribirse incluyen que las ventas brutas anuales no excedan los Q13 millones 030 mil 675 (equivalentes a 3 mil 500 salarios mínimos).

Además, los productos deben comercializarse exclusivamente dentro del territorio nacional, ya sea en supermercados, mercados cantonales, mercados municipales, centros de acopio o restaurantes.

Castellanos señala que, aunque esta ley busca incentivar la formalización, es importante reflexionar sobre el límite de los Q13 millones para considerar a una empresa como pequeña o mediana. En su opinión, esta cifra puede ser elevada para los estándares de empresas de menor escala en el país.

Aunque también aclara la abogada que, la misma ley excluye a aquellos productores agrícolas que por otras razones deben estar en otro tipo de tributación.

Los impuestos a pagar según la actividad

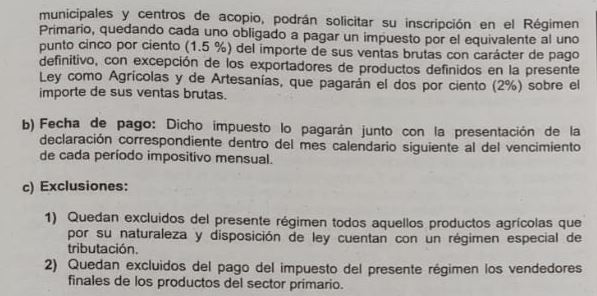

El impuesto principal es del 1.5 % sobre las ventas brutas, sin deducción de gastos. Esto significa que el pago del impuesto se calculará sobre el total de las ventas realizadas cada mes, independientemente de los costos de producción.

Los Exportadores: Pagan el 2 % de las ventas brutas mensuales.

Por otro lado, los vendedores finales –supermercados, mercados municipales, centros de acopio y restaurantes– están exentos del pago del impuesto.

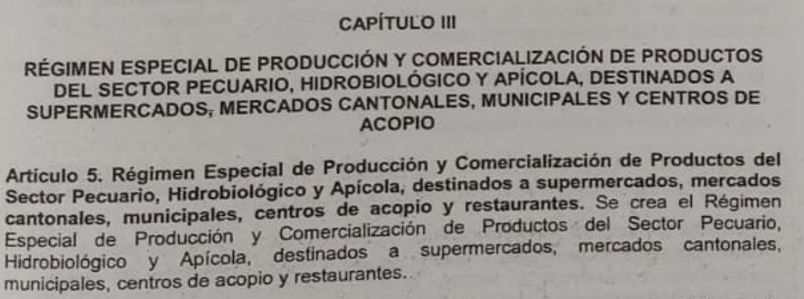

¿Qué es el régimen especial de contribuyente del sector pecuario, hidrobiológico y apícola?

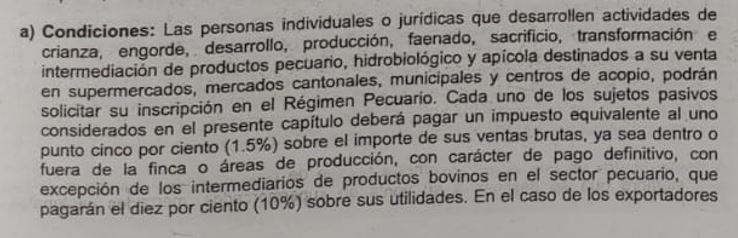

El decreto explica que en este régimen aplican personas individuales o jurídicas que se dediquen a la crianza, engorde, desarrollo, producción, faenado, sacrificios, transformación e intermediación de estos productos pecuarios, hidrobiológicos y apícolas.

Al igual que el régimen para productores agrícolas y de artesanías, las ventas de los sectores pecuario, hidrobiológico y apícola deben destinarse a supermercados, mercados cantonales, mercados municipales, centros de acopio y restaurantes, es decir, a la venta dentro del territorio nacional.

Antes de detallar los porcentajes de impuestos, es crucial comprender qué significan y abarcan los términos pecuario, hidrobiológico y apícola, según lo describe la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

Sector pecuario

El sector pecuario abarca, según la FAO, es el conjunto de animales terrestres criados para proporcionar una variedad diversa de bienes y servicios como tracción, carne, leche, huevos, pieles, fibras y plumas.

El sector pecuario incluye la cría de animales terrestres como ganado vacuno, cerdos, caballos, ovejas, cabras, pollos y patos. Incluye todas las etapas de producción, desde la crianza hasta el faenado.

Sector hidrobiológico

Se refiere a actividades de pesca y acuicultura, es decir, la producción y engorde de especies acuáticas en su medio natural o controlado.

Sector apícola

Este sector apícola engloba la producción de miel, cera, jalea real, polen y propóleos.

En otras palabras, este régimen se aplicará a los guatemaltecos dedicados a la producción y comercialización de cabras, patos, ovejas, caballos, ganado vacuno, cerdos y pollo (sector pecuario); a quienes se dedican a la pesca o la producción de animales marítimos comestibles (sector hidrobiológico); y a aquellos que crían y cuidan abejas para la producción de cera, miel, jalea real, polen o propóleos (sector apícola).

En todos los casos, los productos deben destinarse al mercado interno para su comercialización en centros de distribución dentro del país.

Impuestos a pagar según la actividad

- Productores del sector pecuario, hidrobiológico y apícola: Deben pagar un 1.5 % de las ventas brutas mensuales al presentar su declaración de impuestos.

- Intermediarios de productos bovinos y del sector pecuario: Están obligados a pagar un 10 % de las ventas brutas mensuales.

- Exportadores de productos pecuarios, hidrobiológicos y apícolas: Pagarán un 2 % de impuestos sobre sus ventas brutas.

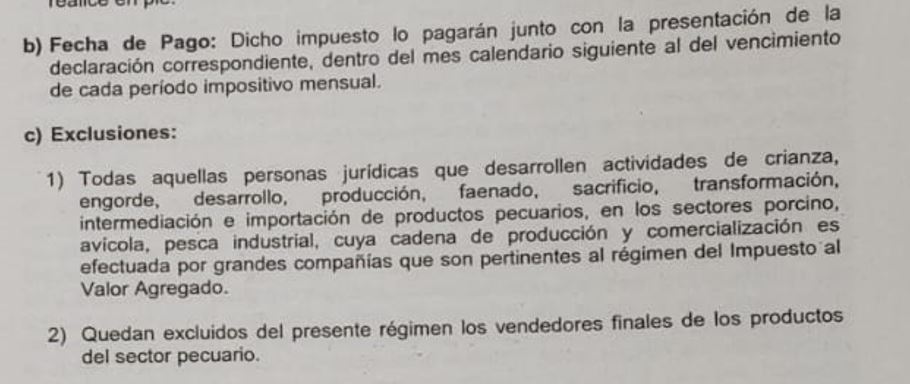

Es importante destacar que la ley excluye de este régimen a las personas jurídicas que se dediquen a la crianza, engorde, producción, intermediación e importación de productos porcinos, avícolas o de pesca industrial, cuya producción y comercialización esté influenciada por grandes compañías.

También los vendedores finales –supermercados, mercados municipales, centros de acopio y restaurantes– están exentos del pago del impuesto.

Requisitos para inscribirse en estos dos regímenes tributarios

Para inscribirse en estos regímenes, los contribuyentes deben cumplir con los siguientes requisitos:

- Documentación del inmueble: Acreditar la propiedad o uso del terreno donde opera el establecimiento.

- Detalle de la cantidad estimada de producción anual: Presentar un estimado de ingresos anuales, que puede ser elaborado por un contador, el contribuyente o el representante legal.

- Solvencia fiscal: Tramitar la solvencia fiscal a través de Declaraguate.

- Informe sobre la cantidad estimada de producción anual: Similar al detalle del requisito 2. Sin embargo, según la Nadia, para este caso es necesario tener el reglamento que le ayuda al contribuyente a conocer las diferencias.

- Libro de salarios y planilla del IGSS: Debe incluir a todos los trabajadores.

- Registro de los accionistas: Este requisito aplica solo si es una personería jurídica.

Al igual que en otros regímenes tributarios quienes se inscriban en este deberán presentar su declaración tributaria cada mes.

Consecuencias de no cumplir y el rol de la educación tributaria

La Ley ha otorgado un periodo de 4 meses para que los contribuyentes se adapten a estos cambios. Si un productor no se inscribe voluntariamente, la SAT podría registrarlo de oficio bajo el régimen del IVA General, donde el impuesto es del 12 %, lo que resultaría en una mayor carga tributaria.

El Decreto Ley 31-2024 representa un avance hacia la formalización del sector productivo primario y agropecuario. Sin embargo, también plantea retos que requieren información clara y asesoría adecuada para evitar sanciones y optimizar los beneficios que ofrece este nuevo marco legal.

Nadia Castellanos destaca que estos cambios subrayan la necesidad de mejorar la educación tributaria en Guatemala. Comprender el impacto de estas reformas es crucial para que los productores puedan planificar y gestionar adecuadamente sus obligaciones fiscales.